Les biosimilaires, une alternative économique aux biologiques, mais pas encore accessible

En 2025, plus de 70 biosimilaires ont été approuvés par la FDA aux États-Unis, mais seulement environ 40 sont réellement disponibles sur le marché. Pourtant, malgré leur potentiel pour réduire les coûts de traitements coûteux comme Humira - qui peut coûter jusqu’à 5 000 $ par mois -, la couverture par les assurances reste un obstacle majeur. La plupart des plans d’assurance ne favorisent pas les biosimilaires, même quand ils sont cliniquement équivalents. Les patients paient souvent presque autant pour un biosimilaire que pour le produit d’origine, et doivent passer par des processus administratifs lourds pour y avoir accès.

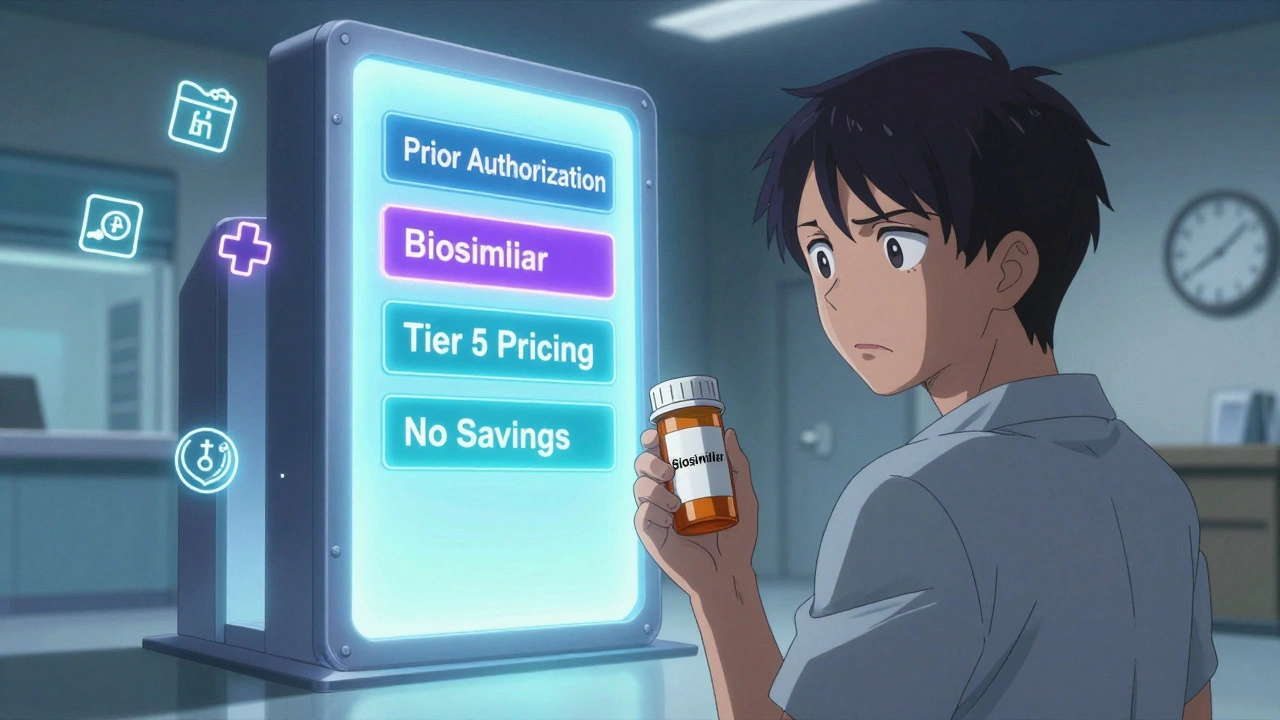

Comment fonctionne la couverture des biosimilaires dans les plans d’assurance ?

Les biosimilaires sont généralement classés dans les niveaux les plus élevés des formulaires d’assurance - les Tiers 4 ou 5 - réservés aux médicaments spécialisés. À ce niveau, les patients ne paient pas un montant fixe (comme 30 $), mais une part variable du coût total, souvent entre 25 % et 33 %. Pour un médicament qui coûte 5 000 $ par mois, cela signifie une facture personnelle de 1 250 $ à 1 650 $, même avec un biosimilaire. En comparaison, les médicaments génériques classiques sont souvent en Tier 1 ou 2, avec des copayments de 5 à 20 $.

Le problème ? La plupart des plans d’assurance placent les biosimilaires au même niveau que le produit d’origine. Selon un rapport de l’Office of Inspector General du Département de la Santé en novembre 2024, 99 % des plans Medicare Part D placent Humira et ses biosimilaires sur le même niveau de tarification. Cela élimine tout avantage financier pour le patient. Pourquoi ? Parce que les gestionnaires de prestations pharmaceutiques (PBMs) n’ont pas d’incitation à faire pencher la balance en faveur des biosimilaires - sauf quand ils les excluent complètement du formulaire.

Pourquoi l’autorisation préalable est-elle presque incontournable ?

Plus de 98,5 % des plans d’assurance exigent une autorisation préalable pour prescrire un biosimilaire ou même le produit d’origine. Ce processus demande au médecin de remplir des formulaires détaillés : historique des traitements, échecs des thérapies alternatives, justification du dosage. En moyenne, cela prend entre 3 et 14 jours pour obtenir une réponse. Pendant ce temps, le patient ne reçoit pas son traitement.

Et ce n’est pas tout. Beaucoup de plans imposent aussi une « thérapie par étapes » : le patient doit d’abord essayer un biosimilaire, même s’il n’a jamais été utilisé auparavant, avant d’obtenir l’autorisation pour le produit d’origine. Un cas documenté par le Rheumatology Advisor montre une patiente atteinte de polyarthrite rhumatoïde sévère qui a attendu 28 jours pour recevoir son traitement, simplement parce qu’elle devait d’abord essayer un biosimilaire. Pendant ce temps, sa maladie s’est aggravée.

Les biosimilaires sont-ils vraiment moins chers pour les patients ?

Techniquement, oui. Les biosimilaires coûtent 10 à 33 % moins cher que les biologiques d’origine. Mais en pratique, les patients ne voient pas cette différence. Parce qu’ils sont au même niveau de tarification, la réduction du prix du médicament se reflète à peine dans leur facture. Selon une analyse du Medicare Rights Center en octobre 2024, un patient paie en moyenne 1 200 $ par mois pour Humira et 1 150 $ pour un biosimilaire. C’est une économie de 50 $ - moins que le prix d’un repas pour deux dans un restaurant.

Les exceptions sont rares. Seulement 1,5 % des plans d’assurance placent les biosimilaires sur un niveau inférieur, ce qui permettrait une réduction réelle des coûts. La plupart des biosimilaires ne bénéficient même pas de cette position. Par exemple, sur les huit biosimilaires disponibles pour Humira, seuls deux sont couverts par plus de la moitié des plans, et seulement un - Cyltezo - est désigné comme « interchangeable », ce qui permet au pharmacien de le substituer sans consultation du médecin. Mais cette désignation ne s’applique qu’à une version à faible concentration, rarement prescrite.

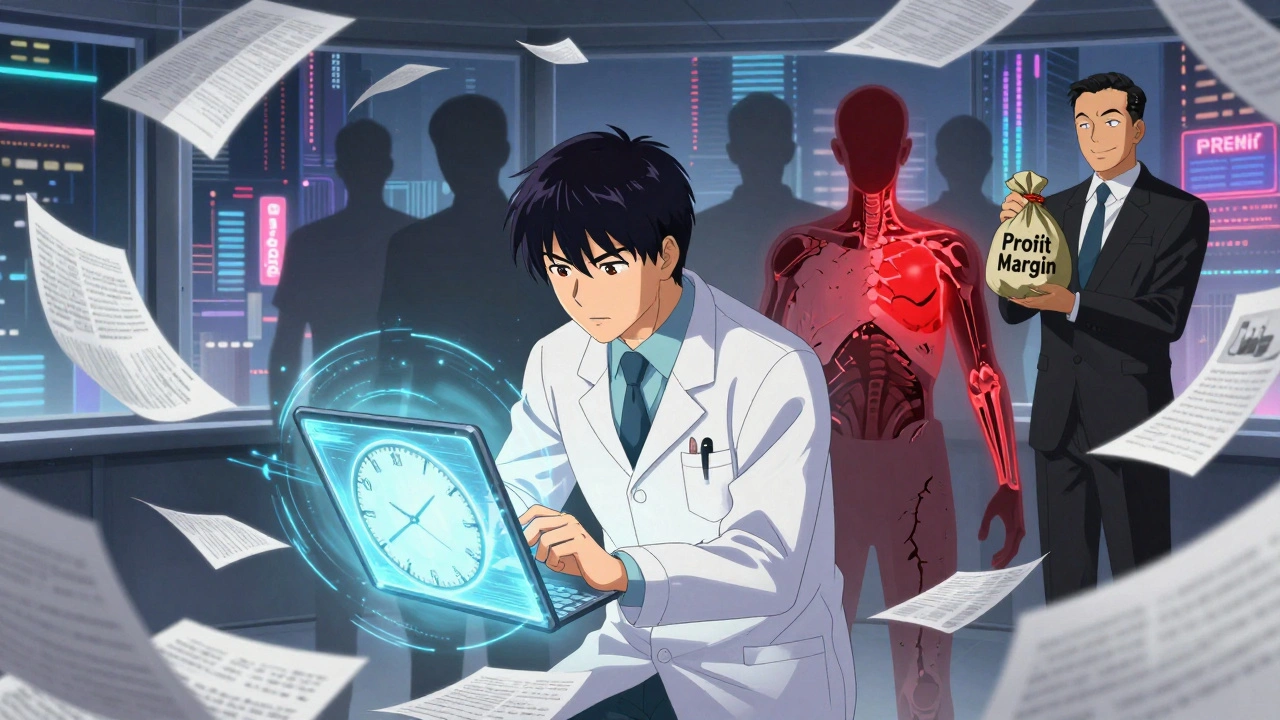

Les PBMs jouent un rôle clé - et souvent contradictoire

Les gestionnaires de prestations pharmaceutiques (PBMs) comme Express Scripts, OptumRx et CVS Caremark contrôlent la plupart des formulaires d’assurance. En 2024, ils ont tous exclu Humira de leurs formularies nationaux de base, forçant les médecins à prescrire un biosimilaire. C’est une stratégie agressive, mais efficace : en supprimant le produit d’origine, ils obligent les patients à choisir l’alternative moins chère.

Paradoxalement, ils placent souvent les biosimilaires sur des niveaux de tarification élevés. Express Scripts, par exemple, a placé plusieurs biosimilaires de Humira en Tier 3 (préféré) en 2025, avec une participation de 25 % au lieu de 33 % pour les autres médicaments spécialisés. Cela signifie que les patients paient 1 000 $ par mois au lieu de 1 650 $ - une économie réelle. Mais ce n’est pas la norme. La plupart des PBMs ne font pas cela. Ils préfèrent garder les deux produits au même niveau, et laisser les patients choisir - sans réel incitatif.

Les médecins sont épuisés par la paperasse

Les médecins ne sont pas des administrateurs. Pourtant, en 2024, une enquête de l’Alliance for Patient Access a révélé que 78 % des rhumatologues passent entre 3 et 5 heures par semaine à remplir des demandes d’autorisation préalable. Pour 65 % d’entre eux, cela cause des retards de traitement pour 1 à 2 patients par mois. Ces retards ne sont pas anodins : dans les maladies auto-immunes comme la polyarthrite rhumatoïde ou la maladie de Crohn, chaque jour sans traitement augmente le risque de dommages permanents.

Et les pharmacies spécialisées ne sont pas épargnées. Elles doivent gérer des centaines de demandes par mois, souvent avec des délais de réponse imprévisibles. Les systèmes informatiques des assurances ne sont pas conçus pour gérer efficacement les biosimilaires. Les codes, les noms, les niveaux de tarification changent d’un plan à l’autre. Pour un pharmacien, c’est un cauchemar logistique.

Les États-Unis sont en retard par rapport à l’Europe

En Europe, les biosimilaires représentent plus de 80 % du marché des biologiques. Pourquoi ? Parce que les systèmes de santé publique les encouragent activement. En France, en Allemagne ou au Royaume-Uni, les biosimilaires sont souvent le premier choix prescrit, et les patients n’ont pas à payer plus que pour un générique. Les autorités de santé publique ont mis en place des politiques claires : prix plus bas, substitution automatique, formation des médecins.

aux États-Unis, le marché des biosimilaires n’a atteint que 18 % du marché des biologiques en 2024 - contre 12 % en 2022. Pour Humira, seulement 23 % des prescriptions sont pour un biosimilaire, malgré la présence de huit options. Ce retard coûte cher : le Bureau du budget du Congrès estime que les biosimilaires pourraient économiser 54 milliards de dollars au cours de la prochaine décennie. Mais sous les conditions actuelles de couverture, ce chiffre tombe à 18 milliards.

Que changer en 2025 et au-delà ?

Les signes d’un changement sont là. En 2024, le CMS a obligé les plans Medicare à signaler leurs données de couverture des biosimilaires. En 2025, ils ont commencé à examiner si les niveaux de tarification sont discriminatoires. L’FTC a aussi déposé des plaintes contre les pratiques anticoncurrentielles des fabricants de biologiques et des PBMs.

Les PBMs qui excluent les produits d’origine comme Humira de leurs formularies sont en train de changer la donne. Ce n’est pas une question de bienveillance - c’est une stratégie de coût. Mais si cette approche devient la norme, elle pourrait accélérer l’adoption des biosimilaires. Les analystes prévoient que les biosimilaires représenteront 40 % du marché des biologiques d’ici 2027 - à condition que le CMS impose des règles claires sur l’équité des niveaux de tarification.

Le message est simple : les biosimilaires ne sont pas une promesse. Ce sont des médicaments réels, approuvés, sûrs et moins chers. Mais tant que les assurances les traitent comme des options de second choix, ils resteront sous-utilisés. Ce n’est pas un problème technique. C’est un problème de politique. Et les patients paient le prix.

Pourquoi les biosimilaires ne sont-ils pas toujours couverts par l’assurance ?

Les biosimilaires sont souvent couverts, mais pas de manière équitable. Les gestionnaires de prestations pharmaceutiques (PBMs) placent la plupart des biosimilaires au même niveau de tarification que les produits d’origine, ce qui supprime tout avantage financier pour le patient. Certains PBMs les excluent même complètement des formularies de base, ou les rendent inaccessibles par des exigences d’autorisation préalable excessives. Leur objectif n’est pas toujours la réduction des coûts, mais la maximisation des marges ou la fidélisation des fabricants de biologiques.

Quelle est la différence entre un biosimilaire et un générique ?

Les génériques sont des copies exactes de médicaments chimiques, fabriqués à partir de molécules simples. Les biosimilaires, eux, sont des copies de médicaments biologiques - des protéines complexes produites à partir de cellules vivantes. Ils ne sont pas identiques, mais « hautement similaires » en termes de sécurité, d’efficacité et de pureté. C’est pourquoi leur approbation est plus complexe, et pourquoi ils coûtent plus cher à produire que les génériques.

Comment savoir si mon assurance couvre un biosimilaire ?

Vérifiez votre formulaire d’assurance, disponible sur le site de votre assureur ou en appelant le service client. Recherchez le nom du biosimilaire (ex : adalimumab-adbm pour Cyltezo) et vérifiez son niveau de tarification. Si le niveau est le même que pour Humira, vous ne bénéficierez pas d’une économie significative. Si le biosimilaire est en Tier 3 ou inférieur, c’est une bonne nouvelle. Sinon, demandez à votre médecin de faire une demande d’exception.

Puis-je demander à mon pharmacien de me substituer un biosimilaire ?

Seulement si le biosimilaire est désigné comme « interchangeable » par la FDA, et que votre médecin n’a pas interdit la substitution sur l’ordonnance. Seul Cyltezo, un biosimilaire de Humira, a cette désignation - et uniquement pour la version à faible concentration. Pour les autres, le pharmacien ne peut pas substituer sans autorisation du médecin. Cela limite fortement l’accès, même si le biosimilaire est disponible.

Quels sont les risques de choisir un biosimilaire ?

Aucun risque clinique prouvé. Les biosimilaires sont approuvés par la FDA après des études rigoureuses sur la sécurité, l’efficacité et la pureté. Ils sont utilisés depuis plus de 10 ans en Europe sans problème. Les études montrent qu’ils fonctionnent aussi bien que les produits d’origine. Le vrai risque n’est pas médical - c’est administratif : les retards de traitement dus à l’autorisation préalable, ou le fait de devoir payer presque autant qu’avec le produit d’origine.

Comment puis-je faire pression pour une meilleure couverture ?

Demandez à votre médecin d’envoyer une demande d’exception à votre assureur, en soulignant les coûts et les retards. Contactez votre association de patients (comme l’Alliance for Patient Access) pour signaler les obstacles. Écrivez à votre représentant au Congrès pour exiger que le CMS applique les règles d’équité de tarification prévues par la Loi sur la réduction de l’inflation. Les patients qui parlent font la différence - les assureurs réagissent quand ils voient un nombre croissant de demandes d’exception.

Isabelle Bujold

décembre 5, 2025 AT 00:23Je travaille dans la logistique pharmaceutique et je peux dire que le système est un vrai capharnaüm. Les PBMs changent les niveaux de tarification chaque trimestre sans prévenir, les codes biosimilaires ne sont pas synchronisés entre les assureurs, et les pharmaciens passent plus de temps à remplir des formulaires qu’à conseiller les patients. J’ai vu des gens arrêter leur traitement parce qu’ils avaient perdu espoir de comprendre leur propre couverture. Ce n’est pas une question de coût, c’est une question de dignité. Les patients ne devraient pas avoir à devenir des experts en assurance pour avoir accès à leur médicament.

Lyn Nicolas

décembre 6, 2025 AT 23:42En France, on a une politique claire : les biosimilaires sont automatiquement substituables, et les médecins reçoivent des formations sur leur équivalence. Résultat ? 85 % des prescriptions pour l’adalimumab sont des biosimilaires. Ici, on parle de « similarité » comme si c’était une incertitude, alors qu’en réalité, c’est une question de profits. Les PBMs ne veulent pas que les patients économisent, ils veulent que les laboratoires paient pour rester sur le marché. C’est du capitalisme maladif.

Ghislaine Rouly

décembre 7, 2025 AT 05:46Je trouve ça pathétique que des gens croient encore que les biosimilaires sont « moins bons ». C’est comme dire qu’un BMW fabriqué en Allemagne est moins fiable qu’un BMW fabriqué en Chine parce que les pièces viennent d’un autre fournisseur. Les biosimilaires sont validés par des essais cliniques plus rigoureux que certains génériques. La seule différence, c’est que les laboratoires d’origine ont payé des lobbyistes pour faire peur aux patients. Et ça marche. Triste, non ?

Albertine Selvik

décembre 8, 2025 AT 19:10le pire c’est quand tu as ton ordonnance et que la pharmacie te dit « on a pas le biosimilaire » mais en fait ils l’ont juste pas commandé parce que la marge est trop faible. j’ai vu ça trois fois cette année. les gens croient que c’est une question de stock mais non c’est une question de fric. point.

Corinne Foxley

décembre 9, 2025 AT 22:36Imaginez un monde où les médicaments sont traités comme des produits de première nécessité et non comme des produits de luxe vendus avec un code-barres de torture administrative. Les biosimilaires sont la preuve que la médecine peut être à la fois efficace et éthique. Mais tant que les PBMs traitent les patients comme des variables dans une équation de profit, on restera coincé dans ce cauchemar de paperasse. Et les vrais perdants ? Ceux qui n’ont pas la force de se battre.

Valérie Müller

décembre 10, 2025 AT 23:30Les Américains ont inventé la médecine du 21e siècle mais ils l’ont vendue aux banques. En Europe on soigne, ici on facture. Vous avez des biosimilaires à 90 % moins chers ? Super. Mais si vous devez payer 1200 $ par mois, c’est juste une illusion. La santé n’est pas un business, c’est un droit. Et les PBMs ? Des voleurs en costard. Je hais ce système. J’ai honte d’être américain.

Lydie Van Heel

décembre 12, 2025 AT 17:22Je suis infirmière en soins chroniques et chaque semaine, je dois aider deux à trois patients à remplir leurs demandes d’autorisation. Certains ont des douleurs intenses, des inflammations, et ils doivent attendre deux semaines pour un traitement qui pourrait leur sauver les articulations. Ce n’est pas de la gestion administrative, c’est de la maltraitance systémique. Les médecins ne sont pas des bureaucrates. Les patients ne sont pas des chiffres. Il faut changer ça maintenant.

Dominique Benoit

décembre 14, 2025 AT 08:04Je viens de voir un ami perdre 3 mois de traitement à cause d’un refus d’autorisation… et vous savez ce qu’il a fait ? Il a acheté le biosimilaire sur internet depuis le Mexique. Sans ordonnance. Sans contrôle. Il dit qu’il préfère risquer sa santé que de perdre encore plus de temps. 😔 C’est ça la réalité. Le système a échoué. On ne peut plus attendre des réformes. Il faut briser la machine.

Anabelle Ahteck

décembre 15, 2025 AT 01:13les gens ne comprennent pas que les biosimilaires c’est pas une option c’est une necessity. je suis atteinte de polyarthrite et j’ai essayé humira et le biosimilaire et il marche aussi bien. mais j’ai du attendre 3 semaines pour avoir l’autorisation. pendant ce temps j’ai pas pu marcher. j’ai perdu mon travail. c’est pas juste. les assureurs sont des monstres. j’ai écrit à mon sénateur mais j’ai pas eu de réponse. j’espère que vous allez faire quelque chose